病院、薬局その他医療機関や介護施設を運営している経営者様にとって、資金繰りは大きな悩みの一つではないでしょうか。

診療報酬は入金まで60日かかりますが、今月のキャッシュフローを改善するためには銀行融資では間に合わないかもしれません。そんなときに活用できるのが医療機関向けのファクタリングです。

この記事では医療ファクタリングの仕組みやメリット・デメリット、おすすめのファクタリング会社を解説します。

医療系に強いファクタリング会社比較

医療系に強いファクタリング会社を6社比較し、現金化までの日数で並べました。

| 会社名 | 現金化までの日数 | 手数料 | 必要書類 |

| QuQuMo | 最短2時間 | 1%~ | 請求書 通帳 |

| PMG | 最短2時間 | 1%~ | 請求書 通帳 決算書 |

| セントラルメディエンス | 最短3営業日 | 3%~ | 請求書 通帳 |

| カイポケ | 最短5営業日 | 0.8%~ | ファクタリング契約書 早期入金サービス申込書 債権譲渡通知書 登記簿謄本 印鑑証明書 |

| リコーリース | 最短10日 | 0.2%~ | 登記事項証明書(履歴事項全部証明書) 法人印鑑証明書 直近3期分の決算書(または確定申告書) 事業所指定通知書(許認可証) 介護報酬請求書・支払決定通知書など |

| 三菱UFJファクター | 初回は1か月 | 一律0.8% | 保険医療機関指定通知書(保険薬局指定通知書) 院長の医師免許証(薬剤師免許証) 院長の保険医登録票(保険薬剤師登録票) 診療報酬入金口座の通帳 社保・国保宛請求金額を確認できる資料 社保・国保の支払額決定通知書 (直近2カ月分) 確定申告書 納税証明書 本人確認資料 |

もし、現金化までの日数を最短にしたいとお考えでしたら「QuQuMo」がおすすめです。

QuQuMoは最短2時間手数料1%~で利用できる、2017年創業の株式会社アクティブサポートが運営するファクタリング会社です。

- 買取額の上限・下限は設定なし

- 申し込みから入金までは最短2時間

- 提出書類は請求書と通帳のみでok

- 個人事業主・フリーランス様も取引可

- オンライン完結

非対面でオンライン完結だから忙しい医師・薬剤師・介護施設経営者のみなさまも利用しやすいです。

1万円の少額債権から1億円以上の大口買取まで対応しています。

請求書と通帳の2点のみで審査申込・最短2時間で入金まで進めるため、大手金融系・銀行系のファクタリングサービスよりもスピードが速いことも強みです。

ファクタリングは借入ではないため銀行評価を傷つける心配はありません。

資金繰りにお悩みの病院・薬局その他医療機関の経営者様はぜひご活用ください。

医療ファクタリングとは

医療ファクタリングとは、本来なら請求から約2ヶ月後に入金される診療報酬(レセプト債権)を、ファクタリング会社に譲渡(売却)することで、期日前に現金化する仕組みです。

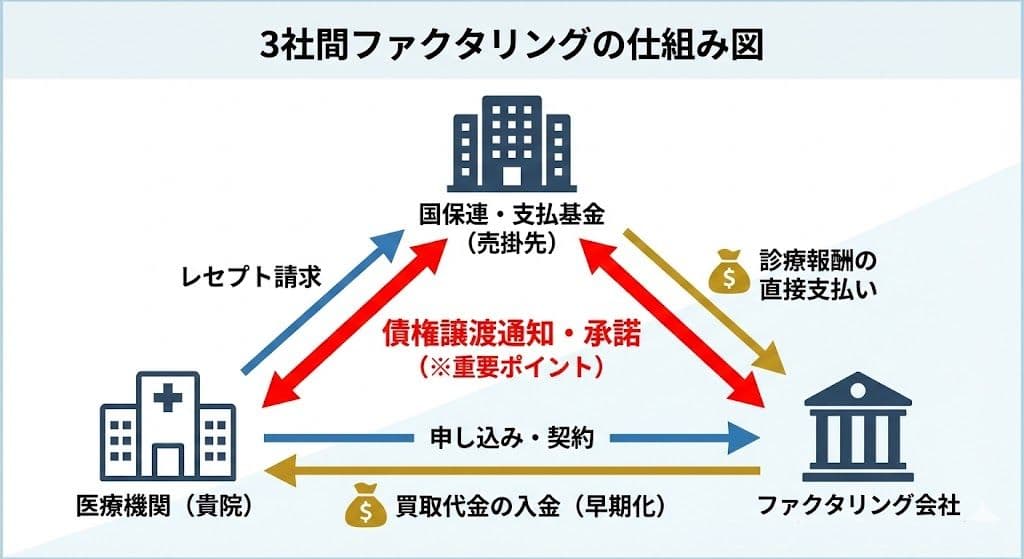

仕組み:安全性の高い3社間ファクタリング

医療ファクタリングは、医療機関、ファクタリング会社、そして支払機関(国保連・社保支払基金)の3社で行う契約が基本です。

- 医療機関:ファクタリング会社へ「債権」を譲渡

- ファクタリング会社:医療機関へ「買取代金」を早期入金

- 国保連・支払基金:後日、ファクタリング会社へ本来の「診療報酬」を直接支払う

一般企業の売掛金と異なり、売掛先(支払者)が国等の公的機関であるため貸倒れリスクが極めて低く、ファクタリングの審査に通りやすいのが最大の特徴です。

厚生労働省の「医療施設経営安定化推進事業」においても、診療報酬債権の流動化は、不動産の流動化などと共に資産の信用力に基づく資金調達方法として、その実態や活用が調査・整理されています。怪しい資金調達ではなく、病院経営の健全化に資する手法の一つです。

利用対象は病院・歯科医院・調剤薬局など

医療ファクタリングの対象になる医療機関は以下が考えられます。

- 病院・医科クリニック:保険診療による診療報酬

- 歯科医院:社保・国保の歯科診療報酬

- 調剤薬局:調剤報酬

- 介護事業所:介護報酬(訪問看護、デイサービス等)

ただし、あくまで診療報酬や調剤報酬、介護報酬などを債権としているので自由診療の債権は医療ファクタリングの債権の対象ではありません。

診療報酬のファクタリングについて手数料や仕訳処理の方法は以下の記事で解説しました。

医療ファクタリングを利用するメリット

医療ファクタリングを利用するメリットは主に5つです。

- 最大2ヶ月先の診療報酬を即現金化できる

- 財務状況が改善できる(オフバランス化)

- 審査通過率が高い

- 手数料が安い

- 取引先への通知を気にしなくてよい

最大2ヶ月先の診療報酬を即現金化できる

通常、レセプト請求から入金までは約2ヶ月かかりますが、ファクタリングを利用すれば最短即日〜数日で現金化できます。職員の賞与支払いや高額な医療機器購入など、一時的なキャッシュ不足を解消できます。

財務状況が改善できる(オフバランス化)

ファクタリングは「借入(負債)」ではなく「資産の売却」です。そのため、貸借対照表(B/S)の負債を増やさずに現金を増やせます。これをオフバランス化と呼び、自己資本比率を維持・向上させ、銀行融資の審査などでの評価を守ることができます。

審査通過率が高い

審査対象は「医療機関の経営状態」よりも売掛先(国保連・支払基金)の信用力が重視されます。国が破綻することは考えにくいため、赤字経営や創業直後であっても、レセプト債権さえあれば審査に通る可能性が高いです。

手数料が安い

一般企業で最近増えている2社間ファクタリング(手数料5〜20%)に比べ、医療ファクタリングはリスクが低く、かつ3社間ファクタリングを前提としているため手数料が格安(0.5%〜数%程度)に設定されています。

取引先への通知を気にしなくてよい

一般のファクタリングでは「取引先に資金繰り悪化を知られたくない」という懸念がありますが、医療ファクタリングの通知先は事務的な処理を行う「国保連・支払基金」のみです。患者や地域住民、取引業者に知られることはありません。

医療ファクタリング利用時のデメリットと注意点

医療ファクタリングを利用した際のデメリットと注意点について紹介します。

- 全額すぐに入金されるわけではない

- 手数料により長期的には収益が目減りする

- 悪徳業者に出会うリスクもある

全額すぐに入金されるわけではない(掛け目の存在)

多くの場合、債権額の100%が先払いされるわけではありません。レセプト審査による返戻・減点(入金減額)のリスクに備え、約10〜20%程度が留保金(掛け目)として一時的に預かられます。

この留保金は、後日国保連から満額が入金されたことが確認できた段階で、医療機関に返還されます。

手数料により長期的には収益が目減りする

低利とはいえ手数料(コスト)が発生します。長期的に利用し続けると利益を圧迫するため、「つなぎ資金」として計画的に利用することが重要です。

悪徳業者に出会うリスクもある

最も注意すべきは、ファクタリングを装ったヤミ金融(偽装ファクタリング)の存在です。 金融庁は、売買代金が返済できなかった場合に、高額な利息を請求するような契約は、実質的に貸付け(ヤミ金)であるとして強く注意喚起しています(参考:金融庁)。

- 償還請求権なしの明記:万が一、国保連から支払われなくてもファクタリング業者側がリスクを負う旨を契約書に明記していること。

- 常識の範疇の手数料:実質年利に換算したとき、利息制限法を超える手数料は危険。3社間ファクタリングなら高くても手数料10%以下であること。

医療ファクタリングを利用する流れ

医療ファクタリングを利用するとき、申し込みから入金までの流れをお伝えします。

- 相談・見積もり:ファクタリング会社に問い合わせ、保有するレセプト債権額を伝えます。

- 審査・必要書類の提出:レセプト請求書(総括票等)、決算書、通帳のコピーなどを提出します。

- 契約・債権譲渡通知:契約締結後、国保連・支払基金へ「債権譲渡通知」を送付します。この手続きにおいて、債権譲渡登記を行う場合があります。これは法務局に「債権が譲渡されたこと」を記録する制度で、法人が資金調達する際の正当な対抗要件(権利を守る手続き)として法務省が運用しているものです。怪しい手続きではありません。

- 入金:手数料と留保金(掛け目)を引いた金額が入金されます。

- 精算:国保連等からファクタリング会社へ入金があった後、留保金が医療機関へ返還されます。

医療ファクタリングのよくある質問

医療ファクタリングの利用を検討中の方向けによくある質問をまとめました。

開業直後でも利用できますか?

可能です。 過去の決算内容よりも、確定した「診療報酬債権」があるかどうかが重要視されるため、開業直後でもレセプト請求の実績があれば利用できるケースが多いです。

赤字決算や税金滞納があっても審査に通りますか?

通る可能性が高いです。 一般の銀行融資では厳しいですが、医療ファクタリングは「国保連等から確実に入金があるか」が審査の核となるため、経営状況が悪化していても利用できる可能性が高いです。

医療ファクタリングは違法ではありませんか?

違法ではありません。 債権の譲渡は民法で認められた権利であり、中小企業庁や厚労省も資金調達手段として認知しています。ただし、前述の通り「ファクタリングを装った高利貸し(給与ファクタリングや偽装ファクタリング)」には十分注意し、信頼できる業者を選ぶことが重要です。