給料日前だけど手元のお金がないし出費も多くてピンチ。最近流行っているファクタリングを試してみようかな……

多くの給料ファクタリング業者は貸金業登録をしていません。

金融庁は個人を対象にした給料ファクタリングを実質的な貸金業とみなし、年率数百%~1,000%以上の法外な金利相当の手数料をとる悪質業者の存在に注意喚起を行ってきました。

一時的にはお金が借りられたとしても、多重債務のリスクや強引な取り立てなどのリスクが待ち構えています。

この記事では、給料ファクタリングの仕組みと違法性、別の手段によってお金を手に入れる方法をまとめました。手元のお金がなくてお困りの方はぜひご覧ください。

- 給料ファクタリングの仕組みややり方がわかる

- 給料ファクタリングの違法性がわかる

- 合法でお金を手に入れる手段がわかる

個人給料ファクタリングとは?

給料ファクタリングとは、個人の労働者が、将来勤務先から受け取る予定の給料(賃金債権)を給料日前に業者へ売却し、現金を手に入れる仕組みを指します。一見すると給料の前払い制度や一般的な債権売買のように見えますが、その実態は貸金業登録を行っていない業者によるヤミ金融の一種です。

本来、ファクタリングは企業が保有する売掛金を売却して資金を調達する正当な金融手法ですが、これを個人に適用した給料ファクタリングは、法的に多くの問題を抱えています。

給料ファクタリングの仕組み

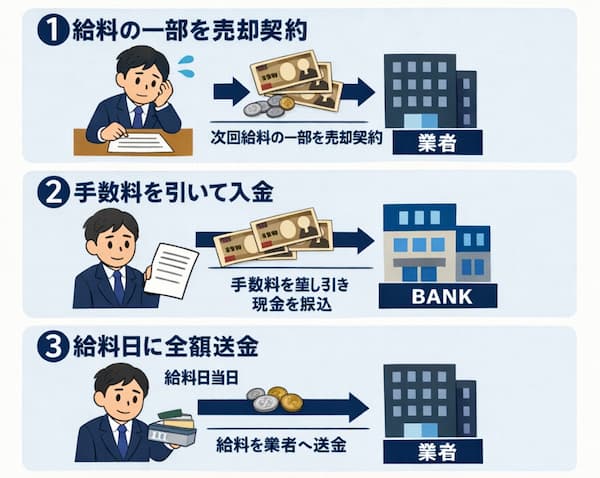

一般的な給料ファクタリングの仕組みは、以下の手順で2社間ファクタリングの形を装って行われます。

- 利用者が業者に対し、次回の給料のうち一定額(債権)を売却する契約を結びます。

- 業者は、額面から手数料(実質的な利息)を差し引いた現金を、利用者の口座へ振り込みます。

- 給料日当日、利用者は勤務先から支払われた給料を、そのまま業者へ送金して精算します。

業者側は、融資ではないため利息制限法は適用されないと主張しますが、実際には給料を担保にした借金であり、利用者を深刻な多重債務へ追い込む入り口となっています。

給料ファクタリングの違法性

金融庁や警視庁、および最高裁判所の判断において、給料ファクタリングは貸金業に該当すると明確に定義されています。そのため、以下の点からその多くが違法とみなされます。

参考:金融庁|給与の買取りをうたった違法なヤミ金融にご注意ください!

無登録営業(貸金業法違反)

貸金業を営むには国や都道府県への登録が必要ですが、給料ファクタリング業者の多くは無登録で営業しており、これはヤミ金融業者と同じ状態です。

出資法違反(高利貸し)

業者に支払う手数料を利息に換算すると、年利数百%から数千%に達することがあります。これは出資法が定める上限金利を大幅に超える犯罪的な数値です。

賃金直接払いの原則

労働基準法第24条では、賃金は直接労働者に支払わなければならないと定められています。労働者が給料を受け取る権利を第三者へ譲渡することは法的に認められず、仕組みそのものが法的根拠を欠いています。

個人給料ファクタリングのやり方

利用者は手軽さを求めて利用してしまいますが、給料ファクタリングのプロセスには個人情報の流出や脅迫的な取り立てのリスクが潜んでいます。

1.申し込みと書類提出

給料ファクタリングはSNSやWebサイトから申し込みを行い、免許証などの本人確認書類に加え、勤務先情報、給与明細、銀行口座の入出金履歴などを提出させられます。

2.審査による情報収集

審査と称して、親族や知人の緊急連絡先まで詳細に聞き出されることがあります。これは支払いが滞った際に、本人以外へ嫌がらせを行うためのリストとして利用される危険性があります。

3.契約と振込

電子契約書などで契約を交わすと、数日で現金が振り込まれます。しかし、手元に残るのは高額な手数料を引かれたわずかな金額であり、次回の給料日には生活費を含めた全額を業者へ支払わなければならないため、即座に資金繰りが破綻する原因となります。

個人給料ファクタリングのトラブル時の相談先

違法な業者と関わってしまい、不当な請求や取り立てに悩んでいる場合は、速やかに適切な窓口へ相談することが重要です。

弁護士事務所

もし、すでに偽装ファクタリングのヤミ金業者から取り立てにあっている場合、債務整理を検討しましょう。

借金の問題はなかなか気軽に相談できるものではありません。そして、取り立てが始まるとお金を返せないこと以上に「家族や友人、職場にバレるのではないか?」という不安な気持ちが生まれます。この不安に付け込むのがヤミ金業者です。

ヤミ金問題に精通した弁護士や司法書士は、業者に対して即時の取り立て停止を求める交渉が可能です。法的な手続きを通じて、すでに支払ってしまった金銭の返還請求を検討することもできます。

債務整理に強い弁護士事務所のシン・イストワール法律事務所(弁護士法人ユナイテッドローヤーズ運営)をおすすめします。

- 元大手金融業スタッフが在籍

- 多重債務経験のあるスタッフが無料相談

- ヤミ金業者に対する徹底交渉

債務整理の相談は恥ずかしいと思うかもしれません。しかし、精神的に追い詰められて人間関係も壊してしまうくらいなら勇気を出して相談してください。多重債務経験者のスタッフがあなたの心に寄り添いながらヤミ金問題を解決いたします。

金融庁の金融サービス利用者相談室

金融サービス全般に関するトラブルを受け付けている窓口です。業者が無登録のヤミ金かどうか、あるいは不適切な勧誘が行われていないか等の相談が可能です。

電話:0570-016811(IP電話からは03-5251-6811)

消費生活センターの消費生活相談窓口

契約に関するトラブル全般の相談を受け付けています。全国共通の電話番号「188(いやや)」へかけることで、最寄りの相談窓口につながります。

警察

法外な利息の請求や、本人・勤務先・親族に対する脅迫的な取り立てがある場合は、速やかに管轄の警察署へ届け出てください。警察庁や警視庁は、給料ファクタリングをヤミ金の手口として周知し、警戒を強めています。

個人給料ファクタリングのよくある質問

個人給料ファクタリングを利用する方のよくある質問に答えます。

給料ファクタリングはヤミ金ですか?

はい、実態はヤミ金です。最高裁の判断や金融庁の見解により、給料ファクタリングは貸金業にあたるとされています。貸金業登録をせず、法定上限を超える高い利息(手数料)を取る業者はすべて違法なヤミ金業者とみなされます。

給料ファクタリングは会社にバレますか?

バレる可能性が極めて高いといえます。支払いが滞った場合、業者は本人だけでなく勤務先へも執拗に電話をかけ、取り立てを行うことがあります。これにより、違法業者を利用していることが職場に知られ、社会的信用を失うリスクが生じます。

給料ファクタリングができるサービスはありますか?

現在、日本国内で合法的に利用できる個人向け給料ファクタリングサービスは存在しません。かつては国内最大手の「七福神」という業者が活動していましたが、以下の事件をきっかけにその違法性が決定づけられました。

この事件は、日本で初めて給料ファクタリングが「貸金業」に該当すると司法判断された事例です。業者は「債権の買い取りであり融資ではない」と主張していましたが、裁判所は「実態は金銭の貸し付けである」と断じ、出資法違反および貸金業法違反を認めました。この判決により、給料ファクタリングの多くが摘発や廃業に追い込まれることとなりました。

ファクタリングを利用せず給料を会社に前借りしたい

給料ファクタリングのような危険な手段に頼る前に、勤務先が用意している制度や法律上の権利を確認してください。

・従業員貸付制度 勤務先が福利厚生の一環として、無利子や低金利で従業員に現金を貸し付ける制度です。

・給与前払いサービス 勤務先が外部サービスを導入している場合、すでに労働した分の給料を給料日前でも受け取ることが可能です。これは労働基準法に基づいた適正な仕組みです。

・非常時払(労働基準法第25条) 出産、病気、災害などのやむを得ない事情がある場合、支払日前であっても、すでに行った労働に対する賃金を支払うよう会社に請求できる権利が法律で定められています。

個人給料ファクタリングを使わずお金を手に入れるなら!

違法性が高い個人給料ファクタリングを選ぶなら、合法で安心して利用できるキャッシングサービスを利用すべきです。ここでは、即日入金が期待できる3社の個人向けキャッシングサービスを比較しました。

| 事業者名 | |||

|---|---|---|---|

| 金利(実質年率) | 14.95% ~ 19.94% | 5.2~18.0% | 7.3% ~ 17.52% |

| 限度額 | 最大200万円 | 1万円~最大8,000万円 | 最大50万円 |

| 審査時間 | 最短45分 | 最短30分程度 | 最短10分 |

| 無利息期間 | なし | なし | 最大100日間 |

| 融資スピード | 即日対応可 | 即日対応可 | 即日対応可(14時まで) |

| 契約方法 | アプリ・Web完結(郵送なし可) | Web・来店・電話 | Web・来店・訪問 |

| 主な対象地域 | 全国 | 全国 | 大阪・奈良・和歌山・滋賀・三重・京都・兵庫 |

全国対応でアプリから手軽にキャッシングできるアロー、最大300万円の借り入れができるデイリーキャッシング、関西エリア限定ながら100日間無利息のニチデンの3社を紹介します。

アロー

キャッシングのアローはWeb完結で家族にバレずにキャッシングができるサービスです。

- 3秒診断&アプリでWeb完結できる

- 郵送物がないから家族にバレない

- 無担保・無保証で自由に使える

3秒の簡易診断が終われば審査に通るかわかります。もし審査通過の見込みがあるなら手続きを進めてください。45分で審査手続きが完了して当日のうちに融資が受けられます。

アローを利用した方の口コミを見てみましょう。

任意整理中で残金がありましたが融資していただけました。勤続年数1年強で年収400万円です。シングルマザーの私に手を差し伸べてくださり感謝しています。

自己破産歴があります。スタッフの対応が機械的で冷たい印象はありましたが、お金を貸していただく側なので仕方ないなと思いました。ただ、総量規制の限度額の上限近くまで借入できたのでありがたいです。

誰にもバレずに借入できることがアローの最大の強みです。「今月余裕がない」ということを周りに知られずにキャッシングしたい方はぜひアローをご利用ください。

| 事業者名 | |

|---|---|

| 金利(実質年率) | 14.95% ~ 19.94% |

| 限度額 | 最大200万円 |

| 審査時間 | 最短45分 |

| 無利息期間 | なし |

| 融資スピード | 即日対応可 |

| 契約方法 | アプリ・Web完結(郵送なし可) |

| 主な対象地域 | 全国 |

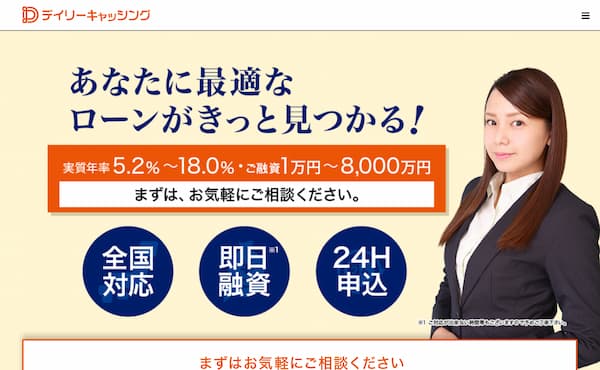

デイリーキャッシング

デイリーキャッシングは24時間いつでも即日融資で全国対応の個人向けキャッシングサービスです。

- 24時間全国どこでも審査申込ができる

- 審査通過後は即日融資ができる

- 不動産担保ローンなら最大8,000万円借り入れできる

デイリーキャッシングの利用者の口コミを見てみましょう。

デイリーキャッシングは責任者の方が親身になってお話を聞いてくださり、私の年収や不動産担保をもとにローンを組んでくれました。ありがとうございます。

電話対応が少し荒かったような気がします。ただ、お金を貸していただく側なので強くは言えません。融資は無事に受けられました。

資金使途自由なフリーローンの場合、実質年率8.5~18%で1万円から最大300万円まで借入できます。融資の上限額が大きいため金額の大きな借り入れを希望する方はデイリーキャッシングをご活用ください。

| 事業者名 | |

|---|---|

| 金利(実質年率) | 5.2% ~ 18.0% |

| 限度額 | 最大300万円 |

| 審査時間 | 最短30分程度 |

| 無利息期間 | なし |

| 融資スピード | 即日対応可 |

| 契約方法 | Web・来店・電話 |

| 主な対象地域 | 全国 |

ニチデン【関西限定】

| 事業者名 | |

|---|---|

| 金利(実質年率) | 7.3% ~ 17.52% |

| 限度額 | 最大50万円 |

| 審査時間 | 最短10分 |

| 無利息期間 | 最大100日間 |

| 融資スピード | 即日対応可(14時まで) |

| 契約方法 | Web・来店・訪問 |

| 主な対象地域 | 大阪・奈良・和歌山・滋賀・三重・京都・兵庫 |