ファクタリング取引において、既に譲渡済みの売掛債権を事実を隠蔽して別のファクタリング会社へ重ねて譲渡する行為(二重譲渡)は、我が国の現行法制度および金融実務上、隠蔽することは不可能です。

二重譲渡が発覚した場合、単なる契約解除にとどまらず、詐欺罪や横領罪による刑事訴追や社会的信用の完全な喪失を招くこととなります。

本記事では、二重譲渡が物理的に隠蔽不可能である構造的要因と、それによって生じる法的責任について解説し、資金繰り改善のための適法な代替案を提示します。

ファクタリングの二重譲渡はバレる【4つのルート】

ファクタリング会社は「債権回収」の専門機関として、二重譲渡(フロードリスク)に対して厳格なリスク管理体制を敷いています。特に、民法および動産・債権譲渡特例法に基づく「対抗要件」の確認プロセスにより、不正は確実に検知されます。

債権譲渡登記の照会

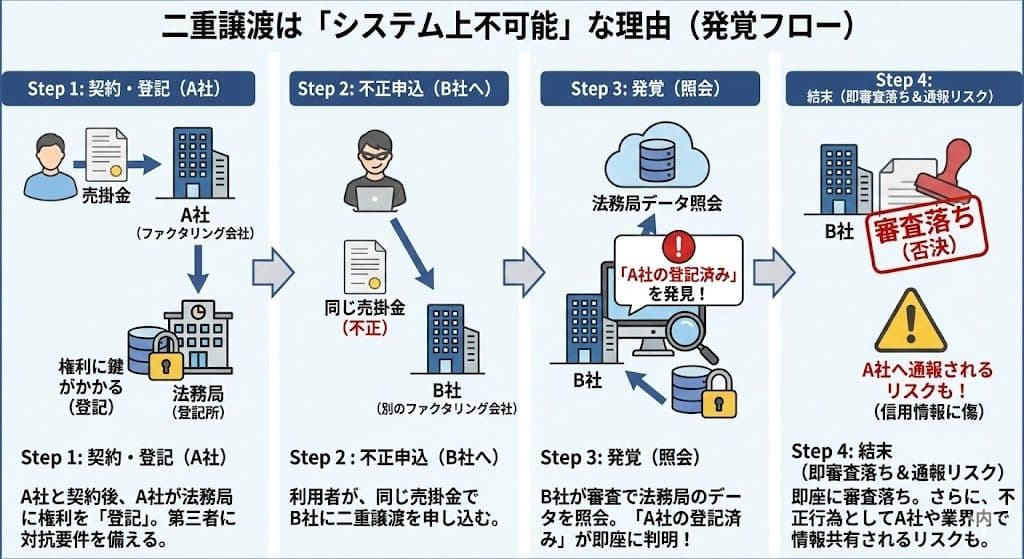

二重譲渡が不可避的に露見する最大の要因は、債権譲渡登記制度の存在です。

2社間ファクタリングにおいて、ファクタリング会社は債権保全のために法務局で「債権譲渡登記」を行うことが一般的です。これは、当該債権の権利移転を公的に記録し、第三者対抗要件を具備するための手続きです。

- 第1譲受人(A社)の手続き: 契約締結と同時に債権譲渡登記を行い、第三者対抗要件を具備します。

- 第2譲受人(B社)の審査: 審査プロセスにおいて、B社は必ず登記事項証明書を確認します。

この照会により、対象債権が既にA社へ譲渡されている事実は公的書類によって確認されるため、審査は即座に否決され、二重譲渡の企図が発覚します。

第三者対抗要件の具備と通知

債権譲渡において、債務者(売掛先)以外の第三者に権利を主張するためには、「確定日付のある証書による通知」または「債務者の承諾」といった対抗要件が必要となります(民法第467条)。

3社間ファクタリング、あるいは2社間取引において支払遅延が発生した場合、ファクタリング会社は売掛先へ「債権譲渡通知書」を送付します。

法的には先に確定日付のある通知が到達した譲受人が優先されるため、後から通知を送付した業者は権利を主張できず、譲渡人に対して即時の損害賠償請求を行うことになります。

業界ネットワークと共有データベース

ファクタリング業界内では、不正取引(フロード)のリスクを回避するため、事業者間での情報共有が行われています。

金融機関における指定信用情報機関(貸金業法に基づくCIC等)と同様に、ファクタリング会社間においても不正利用者や多重申込者の情報は共有データベース等を通じて参照される可能性が高いです。一社で不正が発覚すれば、他社での審査通過も困難となります。

入金サイトのズレと徹底的な追跡

契約が成立したとしても、決済期日における資金の不整合は回避できません。

本来A社に引き渡すべき回収金を流用した場合、支払遅延が発生します。ファクタリング会社は、期日に着金が確認できない場合、売掛先への連絡を含む回収行動を即座に開始するため、この段階で二重譲渡の事実が発覚します。

ファクタリングによる二重譲渡がバレたときの問題

債権の二重譲渡は契約違反(債務不履行)の範疇を超え、刑法上の犯罪構成要件を満たす行為です。

刑事責任:詐欺罪と横領罪

二重譲渡は、捜査機関による訴追対象となります。

民事責任:一括返済請求と損害賠償

契約書には通常「期限の利益喪失条項」が設けられています。不正行為が発覚した時点で、分割払いや支払猶予の権利は喪失し、即時の全額一括返済が求められます。また、違約金や損害賠償請求も併せて行われます。

社会的信用:全金融機関からの取引停止

金融取引における詐欺的行為は、信用情報に重大な瑕疵を残します。以後、ファクタリングのみならず銀行融資等の資金調達は不可能となり、企業の継続性は著しく阻害されます。

ファクタリングの二重譲渡と並行利用(掛け持ち)は別

資金調達の実務において、「二重譲渡」と「複数社の並行利用」は法的に明確に区別されます。

- 違法(二重譲渡): 同一の債権(例:A社に対する10月分売掛金100万円)を、複数のファクタリング会社(X社およびY社)に対して重複して譲渡する行為。これは犯罪です。

- 合法(掛け持ち・並行利用): 異なる債権(例:A社に対する売掛金はX社へ、B社に対する売掛金はY社へ)を、それぞれ別のファクタリング会社へ譲渡する行為。

後者の並行利用は、保有する資産(売掛債権)の有効活用として法的に問題はありません。

二重譲渡を検討するほど苦しいときの資金繰り対策

二重譲渡という法的リスクを冒すことなく、資金繰りを改善するための代替案をお伝えします。

ファクタリング会社の乗り換えを検討する

手数料率の低いファクタリング業者へ契約を切り替える(乗り換え)ことで、財務コストを圧縮し、手元資金を確保することが可能です。これは合法的かつ即効性のある資金調達手段です。

ファクタリング業者を乗り換えするときのメリットは以下の記事で詳しく解説します。

支払い分割や猶予の交渉をする

支払いが困難な場合、隠蔽工作を行う前にファクタリング会社へ相談すべきです。債権者にとっても、債務者の倒産や刑事事件化によって回収不能となるよりは、条件変更による回収が合理的である場合があります。誠実な事情説明により、支払いスケジュールの調整に応じてもらえる可能性があります。

弁護士による債務整理・事業再生

二重譲渡を検討せざるを得ない状況は、自力での再建が困難な段階にあることを示唆しています。この場合、弁護士等の専門家を介し、任意整理や民事再生等の法的手続きを検討することが、企業と経営者を保護するための最終手段となります。

まとめ

ファクタリングにおける二重譲渡は、債権譲渡登記や対抗要件の仕組み上、隠蔽することは不可能です。発覚時の代償は、刑事罰および企業の破綻です。

資金不足や手数料負担の課題に対しては、リスクを冒すのではなく、条件の優れたファクタリング会社への乗り換えや、適法な複数社利用(掛け持ち)を検討することが推奨されます。