- 診療報酬ファクタリングの基礎知識がわかる

- 診療報酬ファクタリングのメリット・デメリットがわかる

- 診療報酬ファクタリングサービスの業者がわかる

病院や介護施設、調剤薬局など、医療機関は診療報酬(レセプト)の請求から約2か月入金がないために資金繰りが悪化しがちです。

しかし、診療報酬ファクタリングサービスを活用することで改善できます。国の機関への請求になるためファクタリング業者からの信頼が厚く、高確率で審査を通過できることが特徴です。

この記事では、診療報酬ファクタリングについて解説します。

どんな医療機関がファクタリングの対象になるか知りたい方は以下のページもあわせてご覧ください。

診療報酬ファクタリング(医療報酬ファクタリング)とは?

診療報酬ファクタリングとは、医療機関が保有する「診療報酬債権(レセプト債権)」をファクタリング会社に売却し、早期に資金化する金融サービスです。「医療報酬ファクタリング」や「保険診療ファクタリング」とも呼ばれます。

一般的な民間企業向けのファクタリングとは異なり、国の制度に基づいた極めて安全性の高いスキームであることが特徴です。

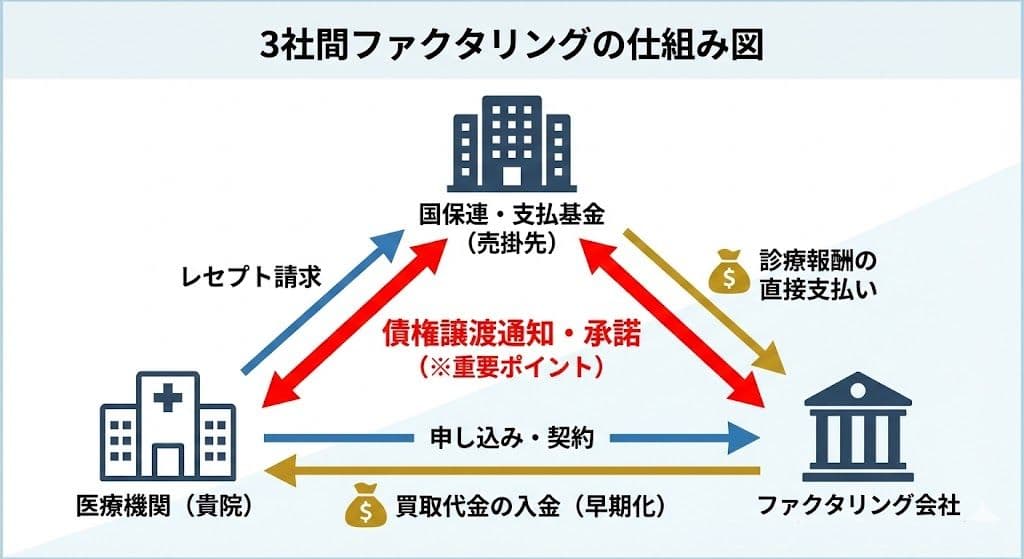

国保連・社保支払基金を介した3社間契約の仕組み

診療報酬ファクタリングの最大の特徴は、国の機関を交えた3社間契約で行われるため信頼感が高く手数料が安いことです。

通常のファクタリングは利用者とファクタリング業者の2社間で行われることが多いですが、医療ファクタリングの場合、売掛先(債務者)が国(社会保険診療報酬支払基金・国保連)であるため、必ず通知・承諾のプロセスを経て3社間(医療機関・ファクタリング会社・国保連等)で契約を結びます。

国の機関が関与するという透明性の高さが、他業界のファクタリングとは別格の安全性と低手数料を実現している大きな理由です。

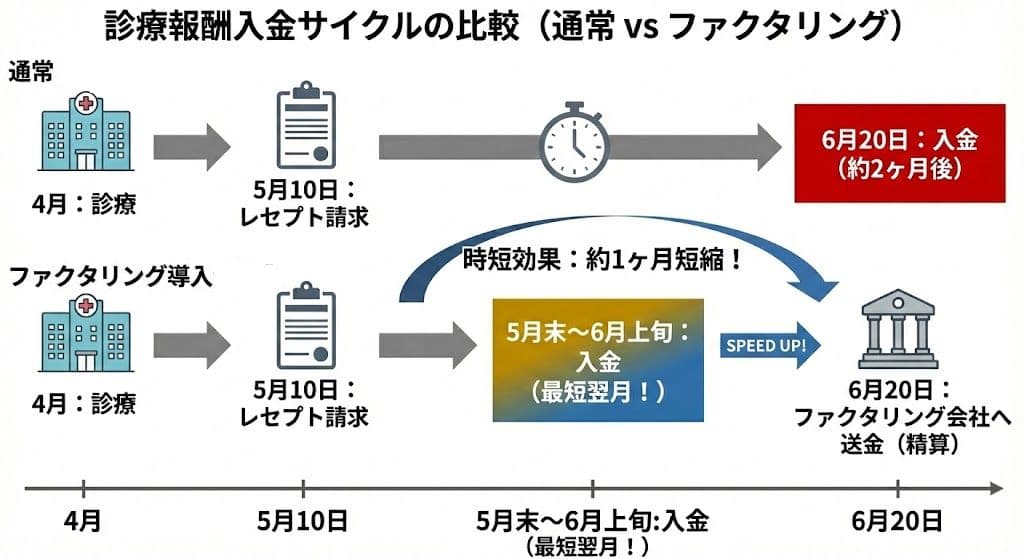

通常2ヶ月かかる入金サイクルを早期化

医療法人や病院の方がファクタリングを利用すると、本来は50~60日かかる入金日を請求月の月末や翌月上旬に前倒しすることが可能です。

通常の保険診療では、診療を行った月の翌月10日にレセプト請求を行い、実際の入金は翌々月の20日頃となります。つまり、診療行為から現金化まで約2ヶ月のタイムラグ(空白期間)が発生します。

人件費や医薬品卸への支払いが先行する医療経営において、ファクタリングによる手元資金を厚くすることは経営の安定性を高めます。

法律上の定義は債権の売買

ファクタリングは借入金ではないため、負債を増やさず金融機関を下げることなく資金調達ができる点がメリットです。

貸金業とは「金銭の貸付け又は金銭の貸借の媒介」を業として行うものと定義されています。ファクタリングは保有する資産(診療報酬債権)の譲渡(売買)契約です。金銭の貸借ではないため、法律上も会計上も「借入金(負債)」にはなりません。

決算書の負債の部を増やさずに資金調達ができるため、自己資本比率を維持できるという大きなメリットがあります。

診療報酬ファクタリングのメリット・デメリット

診療報酬ファクタリングのメリットとデメリットをお伝えします。

診療報酬ファクタリングの4つのメリット

医療経営において、診療報酬ファクタリングが選ばれる理由は単なる「早さ」だけではありません。財務戦略上の合理性があるからこそ、多くの医療法人で導入されています。主な4つのメリットを解説します。

- 入金サイクルを最大2ヶ月短縮する

- 決算書の「オフバランス化」で銀行評価を守る

- 赤字決算・税金滞納時でも審査に通りやすい

- 担保・保証人が原則必要ない

入金サイクルを最大2ヶ月短縮する

最大のメリットは、入金のタイムラグを解消できる点です。

通常の保険診療では、レセプト請求を行ってから実際の入金があるまで約2ヶ月(50〜60日)かかります。この空白期間も、人件費、医薬品卸への支払い、医療機器のリース料などの支払いは待ったなしで発生します。

ファクタリングを利用すると、「請求月の月末」や「翌月上旬」に入金日を前倒しすることが可能です。手元資金(キャッシュ)の回転を早めることで、黒字倒産のリスクを防ぎ、健全な経営サイクルを取り戻すことができます。

決算書の「オフバランス化」で銀行評価を守る

税務・財務の視点で非常に重要なことはオフバランス効果です。

銀行から融資を受けると、貸借対照表(B/S)の「負債の部」が増加し、自己資本比率が低下します。これは銀行の格付けを下げる要因となります。

一方、ファクタリングは「資産(売掛金)の売却」であり、借入金ではありません。負債を増やさずに現金を調達できるため、決算書の見栄え(財務指標)を悪化させません。これにより、将来的にMRI導入や病院の建替えなどで大型の銀行融資が必要になった際、審査への悪影響を防げるという財務戦略上の大きな利点があります。

赤字決算・税金滞納時でも審査に通りやすい

銀行融資が通らない状況でも、ファクタリングなら審査に通る可能性が高いです。これには法的根拠があります。

銀行は国税優先の原則(国税徴収法)を懸念します。税金を滞納している企業に融資をした場合、万が一の際に国税局に資産を差し押さえられ、銀行が貸したお金を回収できなくなるリスクがあるため、滞納企業への融資は原則行いません。

しかし、診療報酬ファクタリングの審査対象は、医療機関の経営状態ではなく売掛先(国保連・支払基金)の信用力です。売掛先が国である以上、回収不能リスクはほぼゼロとみなされます。

医療機関側が赤字や税金滞納中(リスケ中)であっても、つなぎ資金として利用できるのです。創業直後で実績がないクリニックにとっても強力な資金調達手段となります。

担保・保証人が原則必要ない

銀行融資では、不動産担保や理事長個人の連帯保証を求められることが一般的ですが、ファクタリングでは原則不要です。

また、ファクタリング契約は償還請求権なし(ノンリコース)が基本です。万が一、売掛先(国保連など)が破綻して代金が回収できなくなったとしても、医療機関側が弁済する義務を負いません(国が破綻することは現実的に考えにくいですが、法的なリスクヘッジとして重要です)。理事長個人の資産を守れる点も大きなメリットです。

診療報酬ファクタリングの3つのデメリット

診療報酬ファクタリングの3つのデメリットをお伝えします。

- 銀行融資と比較して手数料が割高である

- 国保連・支払基金への債権譲渡通知が必須である

- 掛け目(留保金)により満額は調達できない

銀行融資と比較して手数料が割高である

コスト面では銀行融資に軍配が上がります。

銀行融資の金利が「年利 1〜2%」程度であるのに対し、ファクタリングの手数料は「0.5%〜2.0%」程度です。

数字だけ見ると近く見えますが、ファクタリングの手数料は「1回あたり(月利)」のコストです。これを年利換算すると「年利 6〜24%」相当となり、銀行融資より割高になります。

ファクタリングは恒久的に使い続けるものではなく、「つなぎ資金」として割り切って利用すべきです。資金繰りが改善したら銀行融資へ切り替えるなど、出口戦略を持って導入しましょう。

国保連・支払基金への債権譲渡通知が必須である

診療報酬ファクタリングは「3社間契約」が基本となるため、法的要件として国保連・支払基金への「債権譲渡通知」が必須です。

「国や医師会に資金繰りが苦しいことが知れ渡るのでは?」「風評被害が出るのでは?」と心理的なハードルを感じる経営者様もいます。

しかし、国保連などはあくまでレセプトの審査・支払を行う事務処理機関です。医療機関の経営評価や指導を行う場ではないため、通知を行ったからといって実務上の不利益や風評被害が生じることは基本的にありません。過度な心配は不要ですが、手続きが必要である点は理解しておきましょう。

ただし、ファクタリングの登記がされると銀行からの評価に影響する可能性もあります。実際の利用時には税理士と認識を合わせるようにしましょう。

掛け目(留保金)により満額は調達できない

ファクタリングには掛け目(かけめ)または留保金(りゅうほきん)という仕組みがあります。

レセプト請求は、審査によって減点や返戻(差し戻し)される可能性があります。そのリスクに備え、債権額の約10〜20%は一時的に業者が預かり(留保)、残りの80〜90%が先に振り込まれます。

留保分は取られるわけではなく、国保連からの入金確定後に精算して返還されますが、即日手元に来る現金は請求額の8割程度と見積もっておく必要があります。

診療報酬ファクタリングの手数料相場

医療経営においてコスト意識は不可欠です。診療報酬ファクタリングの手数料相場と、見落としがちな「隠れコスト」について解説します。

手数料相場は業界最安水準の0.3%~2.0%

建設業などの民間ファクタリング手数料が5%~15%程度であるのに対し、医療系ファクタリングの手数料は0.3%~2.0%程度と圧倒的に安価です。

診療報酬の場合、売掛先が国などの公的機関であり、貸し倒れ(不払い)リスクはほとんどありません。

言い換えると、診療報酬債権に対して5%超などの高い手数料を提示してくるファクタリング業者は、相場以上の手数料を請求する悪徳業者の可能性があるため取引には注意しましょう。

初期費用・審査料・掛け目(留保金)の存在

診療報酬のファクタリング時、債権買取の手数料以外にかかるコストや仕組みを理解しておきましょう。特に重要なのが掛け目(留保金)です。

レセプト請求は、審査によって減点や返戻(差し戻し)されるリスクがゼロではありません。診療報酬の保険の減点や返戻リスクに備え、債権額の約10~20%は一時的にファクタリング業者が預かり、残りの80~90%を振り込みます。

留保分はファクタリング業者に取られるわけではなく、国保連からの入金確定後に精算して返還されます。

消費税は非課税(税務上の注意点)

消費税法上、債権の譲渡は非課税取引(有価証券等の譲渡に類するもの)に分類されます。したがって、ファクタリングの手数料に消費税はかかりません。

もし見積書で「手数料 〇〇円 + 消費税」と加算されている場合は、その業者が税務知識を持っていないか、不当な請求を行っている判断材料となります。

以下の記事ではファクタリングの手数料に対する消費税の考えをまとめました。業者選びの前にぜひご一読ください。

診療報酬ファクタリングの会計処理と仕訳

経理担当者の方が迷わないよう、診療報酬ファクタリングを実行したあとの仕分け処理を解説します。

契約時の仕訳例

債権譲渡契約を結んだ当日、売掛金(診療報酬債権)を未収入金(ファクタリング業者への請求権)に振り替えます。

| 借方 | 金額 | 貸方 | 金額 |

| 未収入金 | 1,000,000円 | 医業未収金 (売掛金) | 1,000,000 |

入金時の仕訳例

ファクタリング業者から買取代金が振り込まれた日、ファクタリング業者の手数料を差し引いた金額が入金されます。手数料の勘定科目は「売掛債権売却損」です。

| 借方 | 金額 | 貸方 | 金額 |

| 普通預金 | 890,000 | 未収入金 | 1,000,000 |

| 売掛債権売却損 | 10,000 | ||

| 預け金(留保金) | 100,000 |

※手数料1万円(1%)、留保金10万円(10%)

手数料は全額損金計上

ファクタリング手数料の勘定科目は一般的に売掛債権売却損として扱います。また、支払手数料や雑損失として全額を損金計上できます。節税効果があり、銀行融資のように財務にかかるコストとして処理することが可能です。

診療報酬ファクタリングサービスを取り扱う業者

医療機関・歯科・調剤薬局・介護施設の方に向け、診療報酬ファクタリングサービスを取り扱う業者としてトップ・マネジメントを提案します。

銀行・リース系と比較し、独立系ファクタリング業者をおすすめできる理由を表にしました。

| 比較項目 | 独立系 | 銀行・リース系 |

| 手数料 | 0.5%~ | 1.0%以下 |

| 入金スピード | 最短即日 | 2週間~ |

| 審査難易度 | 赤字・税金滞納ok | 黒字必須 |

| 必要書類 | 請求書・通帳等 | 決算書3期分 |

トップ・マネジメントをおすすめする理由

トップ・マネジメントは診療報酬債権の買取実績が多数あり、3社間ファクタリングなら手数料0.5%~対応するファクタリング業者です。

- 診療報酬債権の

- 手数料は業界最安値水準の0.5%~

- 審査時間は最短30分

- 選べる契約方法(対面・郵送・Web)

- 東京商工会議所に所属する安心感

トップ・マネジメントの診療報酬債権の買取事例を紹介します。

多店舗展開により資金繰りが圧迫

神奈川県で歯科医院を経営しているFと申します。これまでは、1ヶ所だけの診療所を経営しておりましたが、毎月の売上げが頭打ちのため、多店舗展開することで増収になると見込み、事務員と医師を新規雇用しました。

ところが、新たに開業した診療所は思ったよりも患者数が伸びず、オープンから半年間赤字が続いており、確保しておいた資金も底をついてしまいました。銀行融資を受けているので、なるべく民間金融機関(ノンバンク)などの利用は避けたいと思い、インターネットで融資以外の資金調達法を探していたところ、御社の診療報酬債権ファクタリングを見つけ、ご連絡を差し上げました。

取引している銀行への体裁もあるので、隠密に資金調達したいのですが可能でしょうか?引用元:トップ・マネジメント

| 資金調達額 | 450万円 |

| 業種 | 歯科医業 |

| 創業年数 | 4年 |

| 年商 | 8,000万円 |

| 従業員数 | 6名 |

| 株式公開 | 非上場 |

| 税金滞納の有無 | なし |

| 資金調達 | 3社間ファクタリング |

| 手数料 | 135,000円 |

| 総買取額 | 4,635,000円 |

取引先の銀行の体裁も考えると、積極的な借り入れができないと考える病院・クリニック経営者様も少なくないと思います。

銀行系ファクタリングとの比較

独立系のファクタリング業者以外に銀行系ファクタリングの選択肢もあります。

今回、審査申し込みのスピードを重視することにしました。銀行系の場合、独立系と比較すると審査が遅くなる傾向があります。したがって、独立系ファクタリング業者を選択しました。

独立系ファクタリング業者の中でも、トップ・マネジメントは診療報酬ファクタリングの実績も多数かつ、元内閣総理大臣秘書官を経営顧問に招聘したり東京商工会に所属したりする実績も安心感の理由です。

まとめ

診療報酬ファクタリングは診療報酬制度に紐づいた安全な資金調達手段です。

借金を増やさず、金融機関の評価を下げることなく、自社の月間レセプト請求額を利用して資金調達ができるため、医療法人や病院運営をしている方におすすめの選択肢と言えます。

トップ・マネジメントは診療報酬ファクタリングの実績もあるファクタリングサービスです。資金繰りに悩む病院経営者様や経理担当者の方はぜひ審査申し込みをしてみましょう。